KGAL - Warten auf das Startsignal am Immobilienmarkt

Warten auf das Startsignal am Immobilienmarkt

Offene Immobilienfonds wie der KGAL immoSubstanz halten sich bereit, um die aktuelle Marktlage auszunutzen und unterbewertete Objekte anzukaufen. Wann und welche Immobilien sie in den Fokus nehmen.

Die vergangenen Jahre waren geprägt von einem beispiellosen und ungewöhnlich langanhaltenden Immobilienboom, genährt von historisch niedrigen Zinsen. Damit ist es vorbei – und mit einer Normalisierung der Zinsen normalisieren sich auch die Bewertungen. Die Folge: Auch die Erwartungen von Verkäufern müssen sich anpassen. Das aber dauert eine Weile und geht mit Verwerfungen einher. Diejenigen, die nur den Boom kennen, mögen das als Weltuntergang empfinden. Für erfahrenere Marktteilnehmer ist es eine längst überfällige Korrektur, die neue Chancen für Investments in Immobilien mit sich bringen wird.

Ende der Korrektur im zweiten Halbjahr

Obwohl risikoärmere Anleihen wieder Erträge liefern, ist das Interesse an Immobilien weiterhin rege – auch dank ihrer stabilisierenden Eigenschaften in Inflationszeiten. Das geopolitische Umfeld drückt die Stimmung weit weniger als viele zu Beginn des russischen Überfalls auf die Ukraine erwartet hatten.

Die spannende Frage ist, wann das Repricing abgeschlossen ist. Nach Preisabschlägen von 20 bis 30 Prozent über alle Nutzungsarten hinweg warten viele institutionelle Investoren, die ihr Pulver trocken gehalten haben, auf sogenannte Benchmark-Transaktionen, die als Startsignal dienen können, liquide Mittel wieder verstärkt in Immobilien zu investieren. Wir erwarten, dass das im Lauf des zweiten Halbjahrs passieren wird.

Büroflächen weiter gefragt, aber andere

Einige offene Immobilienfonds haben bereits begonnen, selektiv Objekte anzukaufen, die deutlich günstiger zu haben sind als noch vor einigen Monaten. Besonders im Fokus steht das Bürosegment. Obwohl sich das Homeoffice infolge der Pandemie etabliert hat, ist die Nachfrage nach bestimmten Büroflächen weiterhin groß, was teilweise sogar weiter steigende Mieten erlaubt.

Allerdings gibt es Verschiebungen bei den Präferenzen innerhalb des Segments. So haben sich bestimmte B-Städte und deren Umgebung zu Top-Standorten entwickelt, die eine ebenso gute Standortqualität bieten wie A-Städte, bei – bislang noch – spürbar niedrigeren Preisen. Zudem achten Mieter und Investoren immer stärker auf den Nutzen für die Mitarbeiter, da Büros ihnen zunehmend einen Grund zum Kommen liefern müssen. Das rückt auch die Mikrolage stärker in den Fokus. So werden sogenannte konsolidierte urbane Lagen immer beliebter, die an die Innenstädte gut angebunden sind, aber den Mitarbeitern auch in der Mittagspause oder auf dem Fußweg ins Büro ein angenehmeres Umfeld bieten als sterile Bürostädte oder überfüllte Citys.

Bei den baulichen Qualitäten vom Büroobjekten kommt es neben der Aufenthaltsqualität für die Mitarbeiter zunehmend auch auf ökologische Nachhaltigkeit an. Über die verschärften gesetzlichen Anforderungen zur Energieeffizienz hinaus sind alle ESG-Maßnahmen gefragt, die angesichts hoher Energiepreise die Nebenkosten senken. Außerdem wird ein hoher Nachhaltigkeitsstandard immer mehr zum Prestigefaktor für viele Unternehmen.

Wahl zwischen “green premium“ und „green discount“

Während viele Investoren stark darauf achten, dass Akquisitionsziele unter ESG-Gesichtspunkten zukunftssicher sind und für einen hohen energetischen Standard erhebliche „green premiums“ zu zahlen bereit sind, kann es sich lohnen, gerade den anderen Weg zu gehen. Einige Fonds akquirieren bewusst Objekte, die einen Sanierungsstau, einen veralteten ökologischen Standard und deswegen Leerstände aufweisen, wenn sie dafür beim Preis einen attraktiven „grey discount“ erhalten. Mit einem aktiven Asset Management und energetischer Sanierung lässt sich dann unter Umständen die Vermietungsquote steigern, das Mietniveau erhöhen und ein deutlicher Bewertungsgewinn erzielen.

Das erfordert aber eine hohe Kompetenz bei der Objektauswahl und im Asset Management. Angesichts hoher Bau- und Sanierungskosten kann es sonst passieren, dass sich ein Objekt gar nicht mehr mit vertretbarem Aufwand auf einen zeitgemäßen Standard bringen lässt. Es wird dann zum stranded Asset – einem Objekt, das nicht mehr vermietbar oder verkäuflich ist.

Chancen bei Einzelhandelsimmobilien

Chancen für selektive Zukäufe bieten auch Einzelhandelsimmobilien. So weisen Objekte, die Nahversorger wie zum Beispiel Supermärkte als Mieter haben, eine hohe Wertstabilität auf. Das galt während der Corona-Pandemie und das gilt auch im aktuellen Umfeld. Zwar drücken die durch die Inflation sinkenden Realeinkommen und die unsichere ökonomische und politische Lage auf die Konsumlaune der Menschen, doch das betrifft den Absatz von Gütern des täglichen Bedarfs kaum. Discounter erfreuen sich teilweise sogar größeren Konsumenteninteresses als vor einem Jahr noch.

Die gewisse Konsumzurückhaltung, die bei zyklischen Gütern zu beobachten ist, könnte sich bald auflösen und auch die Nachfrage nach Immobilien mit entsprechenden Einzelhändlern als Mietern wieder beflügeln. Zwar haben die Verbraucher real weniger im Portemonnaie, doch für eine tiefe Krisenstimmung gibt die aktuelle wirtschaftliche Lage keinen Anlass. Was sie von klassischen Rezessionsphasen unterscheidet, ist, dass die Beschäftigungsquote weiterhin hoch ist und die Arbeitnehmervertreter höhere Löhne durchsetzen können.

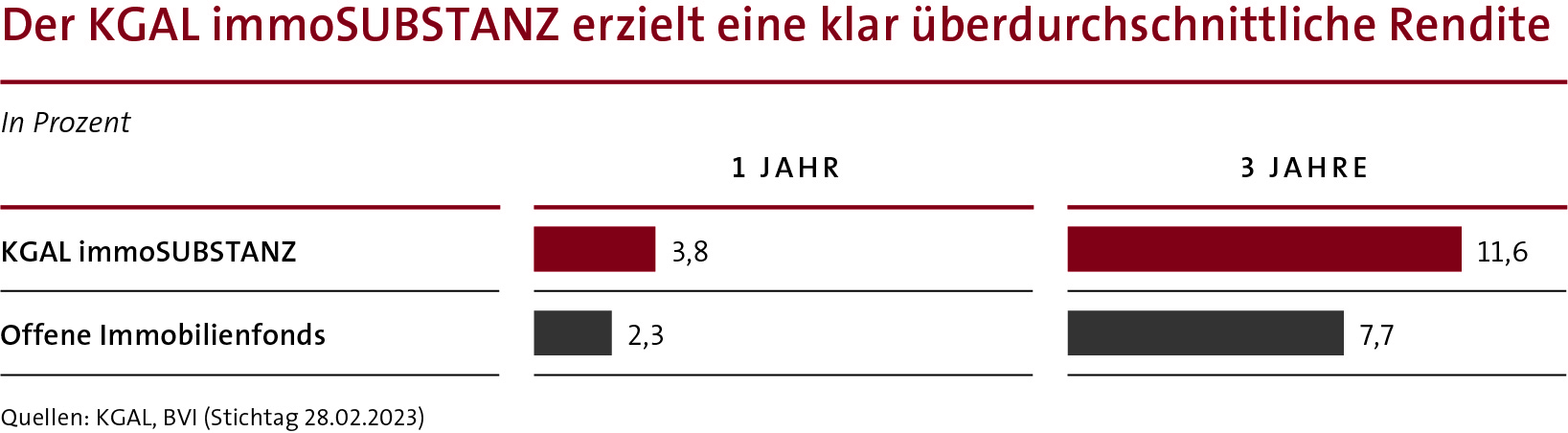

Unter dem Strich bietet der Immobilienmarkt weiterhin gute Opportunitäten – allerdings andere als während der Boomzeiten. Zu beurteilen, wann der richtige Zeitpunkt für Zukäufe ist und welche Objekte aussichtsreich sind, ist anspruchsvoller als das Investieren in Boomzeiten mit auf breiter Front steigenden Bewertungen. Doch Fonds wie der KGAL immoSUBSTANZ, die ihre Expertise in der Vergangenheit unter Beweis gestellt haben, können ihren Investoren auch im aktuellen Umfeld große Freude machen.

KGAL immoSUBSTANZ: Defensiv an die Spitze

Das Erfolgsrezept des KGAL immoSUBSTANZ ist seine defensive Anlagestrategie. Schon bei der Fondsauflegung Anfang 2019 war für die Fondsmanager der KGAL absehbar, dass es nach dem langen Aufwärtstrend an den Immobilienmärkten einmal Dellen geben wird. Also setzten sie sich zum Ziel, ein verlässliches Portfolio aufzubauen, das auch für schwächere Marktphasen gewappnet ist. Dieser Ansatz war während der Corona-Pandemie genau richtig und er bewährt sich auch im derzeitigen Umfeld steigender Zinsen und unruhiger Märkte. Der KGAL immoSUBSTANZ zählt seit Start zu den erfolgreichsten Offenen Immobilien-Publikumsfonds.

Eine wichtige Richtungsentscheidung des Fondsmanagements bei der Auswahl der Immobilien war es, den Schwerpunkt auf die Nutzungsarten Büro und Nahversorger zu legen. Nahversorger erweisen sich in schwierigen Zeiten als wahre Stabilitätsanker, ein Edeka und ein Rewe-Markt im Fondsportfolio werden dieser Erwartung vollauf gerecht. Im Office-Bereich belegt der KGAL immoSUBSTANZ eine Marktnische und konzentriert sich auf kleinere Büroimmobilien im Volumen von bis zu 50 Millionen Euro mit moderaten Mietansätzen in gut angebundenen Lagen. Ratingagenturen wie Scope und FondsConsult würdigen Investmentstrategie und Stabilität des Portfolios mit guten Research-Noten.

Weitere Informationen zum KGAL immoSUBSTANZ finden Sie hier

oder auf dem Kontaktmarktplatz der KGAL

Britta Roden Matthias Weber